中指研究院持續(xù)開展住房租賃市場相關(guān)調(diào)研與研究,并定期發(fā)布系列報(bào)告。點(diǎn)擊此處了解詳情

2015年底,中央經(jīng)濟(jì)工作會(huì)議首次提及發(fā)展住房租賃市場,并強(qiáng)調(diào)將“租購并舉”確立為我國住房制度改革的重要方向。近年來,隨著“市場+保障”的住房體系加快完善,租房已經(jīng)成為解決居民居住需求的重要途徑。日本租賃住宅占比高,住房租賃市場規(guī)模較大,當(dāng)前絕大多數(shù)的租賃房源均由長租公寓企業(yè)負(fù)責(zé)運(yùn)營,保持較高的機(jī)構(gòu)化率,住房租賃市場持續(xù)平穩(wěn)發(fā)展。借鑒發(fā)達(dá)國家的發(fā)展經(jīng)驗(yàn),對于推動(dòng)我國租賃住房市場健康發(fā)展具有重要意義。

更多房地產(chǎn)市場研究報(bào)告,“中指云”獲取?

https://u.fang.com/ytcrnn/

市場規(guī)模:日本租賃住宅占比多年來維持在35%以上,租賃市場規(guī)模大,機(jī)構(gòu)化率高

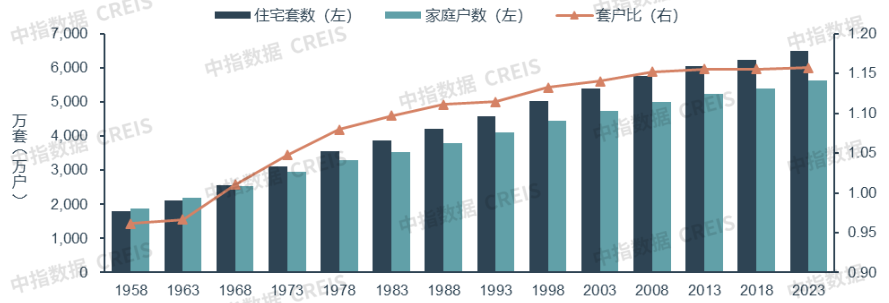

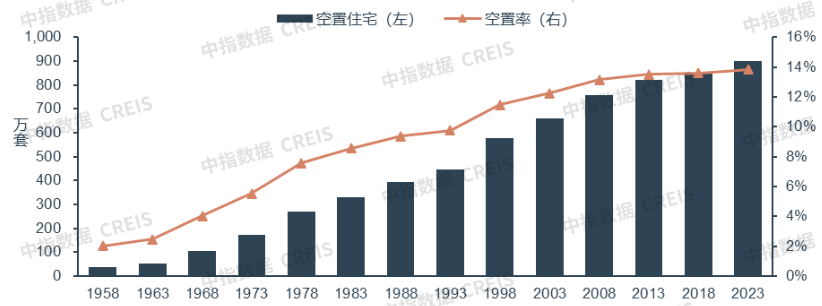

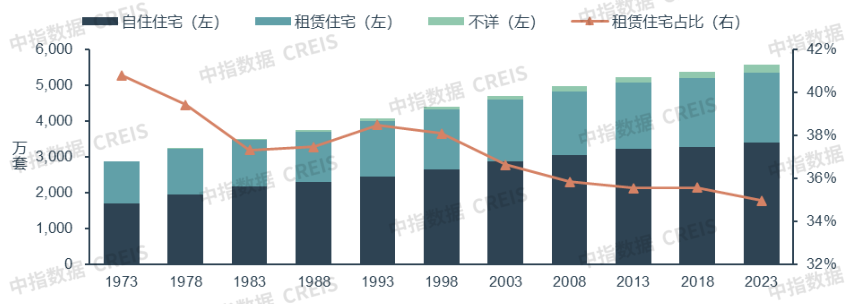

日本租賃住宅占比大,租房家庭多,租賃市場規(guī)模大。根據(jù)日本總務(wù)省統(tǒng)計(jì)局“住宅·土地統(tǒng)計(jì)調(diào)查”數(shù)據(jù),2023年日本住宅總套數(shù)為6504.7萬套,家庭總戶數(shù)為5621.5萬戶,套戶比為1.16。住房空置方面,2023年,日本空置住房900.2萬套,空置率為13.8%。其中,443.6萬套為待出租住房,占比近50%,等待出租是住房空置的重要原因。租賃住宅方面,2023年,在有家庭居住的5566.5萬套住房中,租賃住宅為1946.2萬套,占比為35%,多年來租賃住房占比持續(xù)維持在35%以上。作為對比,根據(jù)2020年第七次人口普查數(shù)據(jù),我國城鎮(zhèn)租房家庭戶占比僅為21.1%,租賃市場占比與日本仍存在一定差距。圖:日本住宅套數(shù)與家庭戶數(shù)變化注:1958、1963、1968年數(shù)據(jù)不包含沖繩縣,下同。數(shù)據(jù)來源:日本總務(wù)省統(tǒng)計(jì)局更多數(shù)據(jù):https://u.fang.com/ytcrnn/數(shù)據(jù)來源:日本總務(wù)省統(tǒng)計(jì)局更多數(shù)據(jù):https://u.fang.com/ytcrnn/

圖:日本租賃住房規(guī)模與占比

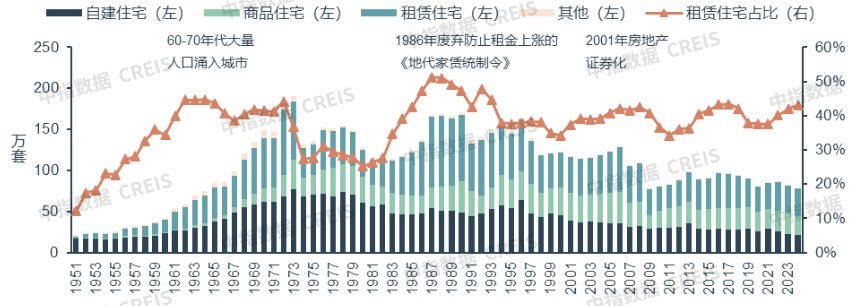

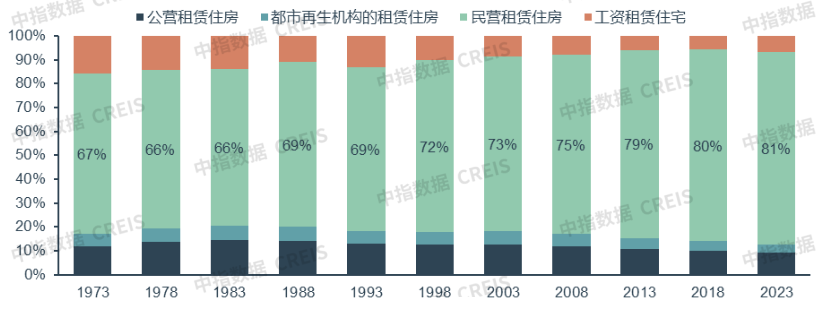

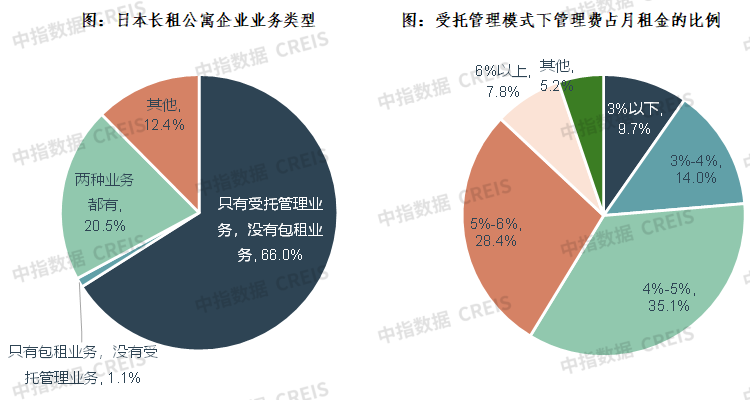

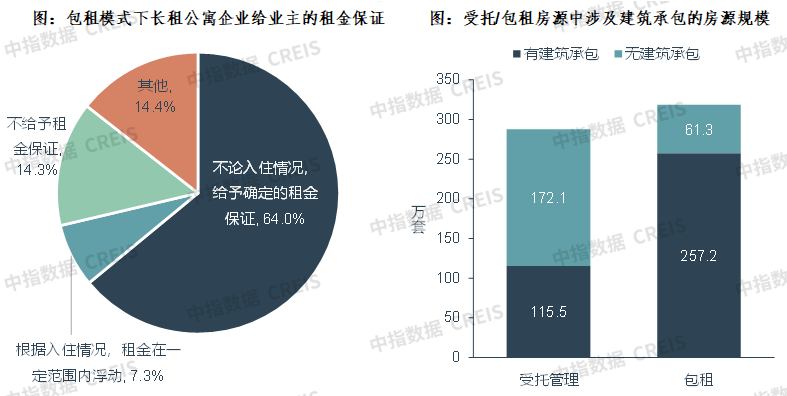

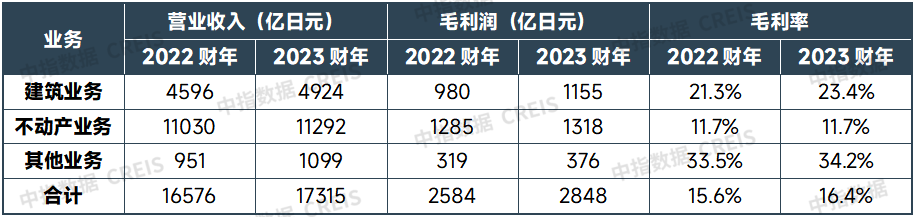

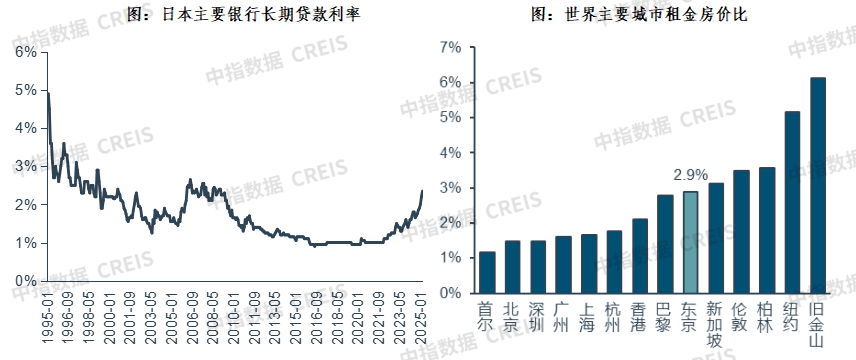

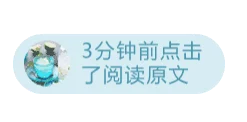

數(shù)據(jù)來源:日本總務(wù)省統(tǒng)計(jì)局更多數(shù)據(jù):https://u.fang.com/ytcrnn/日本住房租賃市場從二戰(zhàn)后開始發(fā)展,大概經(jīng)歷了三個(gè)階段。第一階段,20世紀(jì)60-70年代,隨著戰(zhàn)后經(jīng)濟(jì)恢復(fù),大量人口涌入城市,住房租賃需求激增,住房供不應(yīng)求,民營長租公寓企業(yè)紛紛成立,租賃住房供應(yīng)規(guī)模逐步擴(kuò)大;這一時(shí)期,租賃住宅新開工規(guī)模占比長期維持在40%以上。第二階段,20世紀(jì)80年代,這一時(shí)期日本住房套戶比已經(jīng)超過1,整體住房供求關(guān)系有所緩和,但局部住房供應(yīng)仍不充足;為了進(jìn)一步增加租賃住房供應(yīng),1986年日本廢止《地代家賃統(tǒng)制令》,取消了地租和房租上限,民營長租公寓迅速發(fā)展,供應(yīng)數(shù)量激增,租賃住宅新開工規(guī)模占比一度超過50%。第三階段,20世紀(jì)90年代后,隨著經(jīng)濟(jì)泡沫破裂,日本開始加強(qiáng)住房租賃市場規(guī)范化發(fā)展;1991年日本出臺(tái)新《借地借家法》,加強(qiáng)了對承租人的保護(hù);2001年日本J-REIT正式發(fā)行,推動(dòng)存量資產(chǎn)盤活,房地產(chǎn)證券化開始快速發(fā)展,租賃住宅成為REITs的重要底層資產(chǎn);這一時(shí)期日本住房租賃市場平穩(wěn)發(fā)展,租賃住宅新開工規(guī)模占比維持在35%-45%左右。值得注意的是,日本的租賃住宅與我國有明顯不同,多數(shù)的日本租賃住宅是專門建設(shè)用于租賃的,其戶型、公區(qū)等設(shè)計(jì)均出于租賃考量,日本較少有個(gè)人自住住房流入租賃市場。更多數(shù)據(jù):https://u.fang.com/ytcrnn/日本租賃住宅以民營為主,機(jī)構(gòu)化率高。根據(jù)統(tǒng)計(jì)數(shù)據(jù),2023年日本租賃住房中民營租賃住房的占比達(dá)80.6%,且比例呈持續(xù)擴(kuò)大態(tài)勢。根據(jù)日本國土交通省相關(guān)數(shù)據(jù),超80%的民營租賃住房為個(gè)人業(yè)主所有;但值得關(guān)注的是,絕大多數(shù)個(gè)人業(yè)主會(huì)通過包租或委托管理等方式將租賃住房交給專業(yè)機(jī)構(gòu)進(jìn)行運(yùn)營,所以,日本租賃市場的機(jī)構(gòu)化率較高。根據(jù)日本國土交通省2019年公布的《租賃住宅管理業(yè)務(wù)相關(guān)問卷調(diào)查》結(jié)果,62.6%的個(gè)人業(yè)主持有的租賃房產(chǎn)均進(jìn)行了不同程度的包租。對于非包租部分的房源,個(gè)人業(yè)主也進(jìn)行了不同程度的委托管理,28.2%的業(yè)主將招租、簽約、管理等事務(wù)全部委托給了長租公寓企業(yè);25.5%的業(yè)主僅委托招租、簽約(即中介業(yè)務(wù)),自己負(fù)責(zé)日常管理;僅18.5%的業(yè)主完全不進(jìn)行委托。可以看出,日本絕大多數(shù)的租賃房源均由長租公寓企業(yè)負(fù)責(zé)運(yùn)營,租賃市場機(jī)構(gòu)化率高。數(shù)據(jù)來源:日本總務(wù)省統(tǒng)計(jì)局更多數(shù)據(jù):https://u.fang.com/ytcrnn/更多數(shù)據(jù):https://u.fang.com/ytcrnn/企業(yè)模式:日本長租企業(yè)業(yè)務(wù)模式以“代建+受托管理/包租”為主在日本,長租公寓企業(yè)稱為“租賃住宅管理業(yè)者”,長租公寓企業(yè)除提供中介服務(wù)外,主要的業(yè)務(wù)分為受托管理和包租兩大類。根據(jù)日本國土交通省調(diào)查數(shù)據(jù),在受訪長租公寓企業(yè)中,66%的企業(yè)只有受托管理業(yè)務(wù),沒有包租業(yè)務(wù);1.1%的企業(yè)只有包租業(yè)務(wù),沒有受托管理業(yè)務(wù);20.5%的企業(yè)兩種業(yè)務(wù)都有。受托管理業(yè)務(wù)方面,長租公寓企業(yè)主要提供招租、退租、合同更新、催繳租金、日常保潔等運(yùn)營管理服務(wù),絕大部分企業(yè)收取的管理費(fèi)占月租金的比例在3%-6%之間。個(gè)人業(yè)主通過委托管理可以減輕自己的運(yùn)營管理負(fù)擔(dān),但此模式下企業(yè)不保障業(yè)主的租金收入,業(yè)主需要承擔(dān)房屋空置等風(fēng)險(xiǎn)。更多數(shù)據(jù):https://u.fang.com/ytcrnn/包租業(yè)務(wù)方面,與我國租賃市場類似,長租公寓企業(yè)承租業(yè)主的房屋后進(jìn)行轉(zhuǎn)租,并負(fù)責(zé)日常的運(yùn)營管理工作。在此模式下,長租公寓企業(yè)會(huì)給予業(yè)主一定的租金保證,業(yè)主承擔(dān)的風(fēng)險(xiǎn)相對較小。根據(jù)日本國土交通省的調(diào)查數(shù)據(jù),64%的長租公寓企業(yè)不論入住情況,都會(huì)給予業(yè)主確定的租金保證;7.3%的企業(yè)會(huì)根據(jù)入住情況,在一定范圍內(nèi)調(diào)整支付給業(yè)主的租金。更多數(shù)據(jù):https://u.fang.com/ytcrnn/在受托管理和包租業(yè)務(wù)的基礎(chǔ)上,很多日本長租公寓企業(yè)還為業(yè)主提供建筑承包服務(wù),形成了“代建+受托管理/包租”的業(yè)務(wù)體系,即先為業(yè)主建設(shè)租賃住房,然后再運(yùn)營租賃住房。根據(jù)日本國土交通省的調(diào)查數(shù)據(jù),受訪企業(yè)受托管理的租賃房源共287.6萬套,其中115.5萬套提供建筑承包服務(wù),占比40.2%;包租房源共318.5萬套,其中257.2萬套提供建筑承包服務(wù),占比80.8%。可見,“代建+受托管理/包租”是日本長租公寓企業(yè)的主流業(yè)務(wù)模式。在此模式中,長租公寓企業(yè)既可以賺取租賃住房運(yùn)營收益,也可以賺取代建收益,而且代建業(yè)務(wù)利潤率往往會(huì)高過長租公寓業(yè)務(wù)利潤率,成為企業(yè)利潤貢獻(xiàn)的重要力量。以大東建托為例,大東建托是日本規(guī)模最大的長租公寓企業(yè),截至2023年末,大東建托運(yùn)營房源達(dá)125.5萬套。大東建托成立于1974年,最初以建筑業(yè)務(wù)為主,隨著市場需求的變化,其業(yè)務(wù)逐漸拓展到住房租賃領(lǐng)域,形成了“代建+受托管理/包租”的長租公寓業(yè)務(wù)模式。目前,“租賃經(jīng)營委托系統(tǒng)”是大東建托的核心業(yè)務(wù),為業(yè)主提供從項(xiàng)目策劃、設(shè)計(jì)施工到招租、運(yùn)營管理的一站式租賃經(jīng)營服務(wù)。根據(jù)大東建托年報(bào)披露數(shù)據(jù),2023財(cái)年不動(dòng)產(chǎn)業(yè)務(wù)營業(yè)收入11292億日元,占公司總營業(yè)收入比重為65.2%;建筑業(yè)務(wù)營業(yè)收入4924億日元,比重為28.4%。雖然建筑業(yè)務(wù)的營業(yè)收入比重較小,但毛利率水平明顯高于不動(dòng)產(chǎn)業(yè)務(wù),建筑業(yè)務(wù)毛利潤占總毛利潤約四成,是公司利潤貢獻(xiàn)的重要來源。“代建+受托管理/包租”的業(yè)務(wù)鏈條更長,更利于長租公寓企業(yè)整合多方資源,獲得更多的盈利點(diǎn),但同時(shí)對長租公寓企業(yè)的綜合能力要求也更高。表:大東建托各業(yè)務(wù)的營收與利潤情況注:2022財(cái)年是指2022/4/1-2023/3/31;2023財(cái)年是指2023/4/1-2024/3/31。數(shù)據(jù)來源:大東建托年報(bào)更多數(shù)據(jù):https://u.fang.com/ytcrnn/經(jīng)驗(yàn)借鑒:我國長租公寓企業(yè)可探索產(chǎn)業(yè)鏈延伸服務(wù),擴(kuò)大企業(yè)盈利空間日本長租公寓市場得以快速發(fā)展,主要有以下幾點(diǎn)原因:(1)在日本稅收制度安排下,建設(shè)租賃住宅有助于減少固定資產(chǎn)稅、繼承稅等稅種的納稅金額,所以,土地持有者建設(shè)租賃住房的積極性較高。同時(shí),在租賃住房出租環(huán)節(jié),企業(yè)經(jīng)營所繳納的不動(dòng)產(chǎn)所得稅會(huì)低于個(gè)人業(yè)主出租,所以,個(gè)人業(yè)主委托企業(yè)經(jīng)營的積極性也較高。(2)日本長期低利率使業(yè)主投資租賃住房項(xiàng)目的資金成本較低,能夠更好地利用杠桿效應(yīng)提升自有資金的投資回報(bào)率,業(yè)主投資租賃住房的積極性相對較高。(3)日本租金走勢較為平穩(wěn),租賃住房項(xiàng)目的投資回報(bào)率相對較高,相關(guān)數(shù)據(jù)顯示,東京的租金房價(jià)比約為2.9%,明顯高于我國主要城市。

數(shù)據(jù)來源:Wind、NUMBEO

更多數(shù)據(jù):https://u.fang.com/ytcrnn/

另外,日本的基本國情和我國有較大的差距,住房租賃市場發(fā)展模式難以直接復(fù)制,但其發(fā)展經(jīng)驗(yàn)仍有值得我們借鑒的地方。對于政府而言:(1)可通過稅收、金融等政策降低住房租賃投資成本,提升投資回報(bào)率,引導(dǎo)住房租賃市場發(fā)展,擴(kuò)大租賃住房供應(yīng);(2)持續(xù)推進(jìn)“租購?fù)瑱?quán)”,保障承租人的權(quán)益,逐步改變居民的住房觀念,擴(kuò)大租賃住房需求。對于長租企業(yè)而言:可以在做好長租公寓運(yùn)營管理的基礎(chǔ)上,進(jìn)一步探索產(chǎn)業(yè)鏈的延伸,尤其是對于中、輕資產(chǎn)運(yùn)作的長租企業(yè),可以將租賃項(xiàng)目投資咨詢、定位策劃、設(shè)計(jì)施工、項(xiàng)目退出等服務(wù)也納入業(yè)務(wù)范疇,為業(yè)主提供全鏈條的資產(chǎn)管理服務(wù),進(jìn)一步擴(kuò)大企業(yè)的盈利空間。

?政策解讀

兩部門聯(lián)合發(fā)文,明確專項(xiàng)債用于土地儲(chǔ)備的多項(xiàng)細(xì)則https://u.fang.com/yqew9v/落實(shí)兩會(huì)精神,房地產(chǎn)市場止跌回穩(wěn)的重要舉措!https://u.fang.com/yqieqs/2025政府工作報(bào)告全文發(fā)布,樓市政策的七大看點(diǎn)!https://u.fang.com/yqsycd/https://u.fang.com/yqvakq/清單來了!地方擬收儲(chǔ)超160宗地,總價(jià)超350億元

https://u.fang.com/yqvakg/土地專項(xiàng)債加速落地!廣東省率先發(fā)行超300億收購存量土地https://u.fang.com/yqvak6/2025年1-2月中國房地產(chǎn)企業(yè)銷售業(yè)績排行榜https://u.fang.com/yqvajy/2025年1-2月全國房地產(chǎn)企業(yè)拿地TOP100排行榜https://u.fang.com/yqvaju/梳理600多個(gè)項(xiàng)目,看代建發(fā)展特征https://u.fang.com/yqvajo/https://u.fang.com/yqvajg/開年土拍升溫背后:優(yōu)質(zhì)地塊加量與專項(xiàng)債收地提速https://u.fang.com/yqvajd/中指300城土地市場月報(bào)2025年02月https://u.fang.com/yqew4k/中國房地產(chǎn)指數(shù)系統(tǒng)百城價(jià)格指數(shù)報(bào)告(2025年2月)https://u.fang.com/yqvamt/2024中國寫字樓租金指數(shù)研究報(bào)告https://u.fang.com/yqvaj5/2024中國商鋪?zhàn)饨鹬笖?shù)研究報(bào)告https://u.fang.com/yqvaiy/2025年1-2月中國物業(yè)服務(wù)企業(yè)新增合約面積TOP50https://u.fang.com/yqevxg/2024中國物業(yè)管理行業(yè)市場總結(jié)&2025趨勢展望https://u.fang.com/yqvaiv/2024物業(yè)上市服務(wù)公司ESG測評(píng)研究報(bào)告https://u.fang.com/yqvait/●?4萬+房地產(chǎn)報(bào)告每日更新,涵蓋住宅市場、房企研究、土地市場、物業(yè)研究、政策解讀、指數(shù)研究等諸多領(lǐng)域;●?2300個(gè)城市地產(chǎn)數(shù)據(jù)、225萬宗土地的推出成交信息、40萬個(gè)住宅項(xiàng)目和5萬棟商用物業(yè)的交易數(shù)據(jù);●?中國城市投資吸引力排名,百城房價(jià),查城市、查房企、查地產(chǎn)數(shù)據(jù)、查房地產(chǎn)政策;●?京津冀、長三角、珠三角、成渝、長江中游等核心城市群集中供地、土地拍賣快訊。